Overige reserves betekenis

Overige reserves zijn alle andere reserves, behalve de wettelijke en statutaire reserves. Overige reserves worden gevormd door bijvoorbeeld de resultaten van de onderneming. Indien je veel of grote verliezen lijdt, kunnen de overige reserves negatief worden. Overige reserves. De overige reserves ook wel algemene reserves genoemd, is vrij van verplichtingen vanuit de wet of de statuten. De mutaties in de overige reserves ontstaan door: Verwerking winstbestemming. Vrijval gerealiseerde herwaardering. Vrijval wettelijke reserves. Rechtstreekse vermogensmutaties. Uitkeringen dividend. Overige reserves betekenis Belastingvrije reserves doen zich voor wanneer er meerwaarden worden gerealiseerd op vaste activa, bijvoorbeeld wanneer een gebouw dat voor EUR op de balans staat verkocht wordt voor EUR.

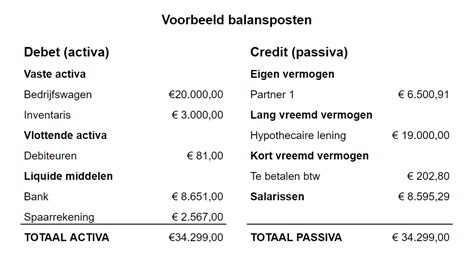

Balanspost Let bij het opstellen van een balans goed op de balanspost 'Bank', deze staat namelijk debet op de balans (bij de bezittingen), maar ook credit (bij de schulden). Dit ontstaat wanneer een ondernemer 'rood' staat bij de bank, dan is er dus sprake van een schuld en staat de balanspost 'Bank' credit.

Bedrijfseconomie Bedrijfseconomie gaat om de economische werking van een bedrijf. Economie is een overkoepelende term die je gebruikt voor alles wat te maken heeft met de productie en verdeling van producten en diensten in een samenleving.

Financiële reserves

Statutory reserves are mandated by law or regulatory authorities and are required to be maintained by certain types of businesses, such as banks and insurance companies. These reserves are intended to provide a financial cushion in times of economic stress and to protect the interests of stakeholders, including customers and policyholders. Het gedeelte van de winst dat niet uitbetaald wordt aan de aandeelhouders in de vorm van een dividend zal opgenomen worden in de reserves van de onderneming. De onderneming kan deze reserves gebruiken als financiële buffer tijdens een recessie of als financieringsbron voor groeiprojecten. Onderverdeling van reserves. Wettelijke reserve. Financiële reserves Het aanhouden van reserves biedt je bedrijf financiële stabiliteit. Door reserves te vormen, bereid je je onderneming voor op onverwachte kosten of economische tegenwind. Ook straalt het vertrouwen uit naar investeerders, klanten en leveranciers, omdat zij weten dat je bedrijf over voldoende buffers beschikt om verplichtingen na te komen.Balanspost

Wat is een balanspost? De balansposten zijn een overzicht van de bezittingen, het vreemd vermogen (schulden) en het eigen vermogen van jouw entiteit, zoals een onderneming, instelling of persoon. De balans bestaat uit twee kolommen die met elkaar in evenwicht moeten zijn. Verschil debet en credit. Het zijn misschien wel de meeste gebruikte termen binnen het boekhouden, maar ze zijn lastig uit elkaar te houden. Debet komt van het Latijnse woord debere, wat moeten betekent en credit komt van het Latijnse woord credere, wat geloven of toevertrouwen betekent.Boekhouding betekenis

Boekhouding is een systematische, veelal dagelijkse, en chronologische neerslag van feiten met een financiële impact waarmee ondernemingen, personen en (overheids)instellingen te maken hebben door hun eigen handeling of door het geconfronteerd worden met een feit. In dit artikel leer je van alles over het fenomeen boekhouding. Deze kennis komt altijd goed van pas! Wat is een boekhouding? Simpel gezegd betreft de ‘boekhouding’ de procedure van het vastleggen en bijhouden van de financiële transacties van een bedrijf, organisatie of instelling.Boekhouding betekenis De boekhouding is het volgens een bepaalde gestandaardiseerde administratieve methode vastleggen van gebeurtenissen binnen een bedrijf, voor zover die in geld zijn te waarderen. Op grond van de boekhouding kunnen een winst- en verliesrekening en een balans worden opgesteld.